Pouls du marché mars 2026

Les actions et les obligations ont reculé en mars

Les marchés des capitaux ont reculé en mars, alors que les opérations militaires au Moyen-Orient ont entraîné des baisses généralisées au sein des marchés des actions et des obligations. L’indice composé S&P/TSX a perdu 4,6 % au cours du mois, effaçant presque ses gains enregistrés en début d’année, malgré le soutien apporté par les valeurs énergétiques, qui ont connu un excellent mois à la faveur de la forte hausse des prix du pétrole.

Le S&P 500 a chuté de 5,1 %, enregistrant sa plus forte baisse mensuelle depuis 2022, tandis que l’indice MSCI EAEO a reculé de 10,7 %. Les prix des obligations au Canada et aux États-Unis ont également baissé de façon générale, les craintes d’une hausse de l’inflation ayant entraîné une augmentation des taux de rendement.

Les marchés reculent, mais ce n’est pas 2022

L’évolution des marchés des capitaux au cours du dernier mois pourrait rappeler à certains investisseurs l’année 2022, durant laquelle les actions et les obligations ont chuté abruptement. Même si certains thèmes rappellent 2022, il est important de garder à l’esprit que, malgré ces similitudes, ce sont les différences qui comptent vraiment.

Comme en 2022, les tensions géopolitiques font grimper les prix du pétrole et jettent un nouveau voile d’incertitude sur les perspectives. Nous nous retrouvons une nouvelle fois à faire face à un contexte macroéconomique difficile : la croissance ralentit, mais l’inflation reste tenace.

Cependant, le contexte a son importance, et il existe aujourd’hui des différences notables par rapport à 2022.

En 2022, le taux des fonds fédéraux était pratiquement nul (0,25 %), l’inflation atteignait le niveau extrêmement élevé de 8,50 % et nombreux étaient les gens qui estimaient que, du point de vue de la politique monétaire, la Réserve fédérale américaine (Fed) était en retard sur la courbe. Surtout, les prix des produits de première nécessité, tels que le pétrole et les denrées alimentaires, étaient en augmentation, ce qui exerçait une pression à la hausse encore plus forte sur l’inflation.

Finalement, la Fed a réagi de manière énergique en procédant à sept hausses de taux rien qu’en 2022; les taux directeurs ont ainsi été portés à 4,5 %, avant d’atteindre ultimement 5,5 % en 2023. Le rendement des obligations américaines à 10 ans avait bondi de 1,5 % à 3,9 % en fin d’année.

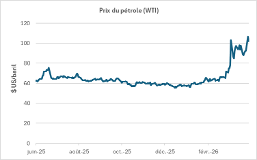

Les fluctuations brutales des prix du pétrole sont-elles toujours source d’inquiétude?

Avant

Sources : Macrobond et Gestion de placements Manuvie, au 30 juin 2023

Maintenant

Sources : Macrobond et Gestion de placements Manuvie, au 24 mars 2026

Année différente, situation différente

Mais le contexte est bien différent aujourd’hui. Le taux des fonds fédéraux s’établit actuellement à 3,75 %, la tendance étant plutôt à la baisse qu’à la hausse. Quant à l’inflation, elle s’établit à environ 2,4 % aux États-Unis, en baisse par rapport à son sommet de plus de 8 % atteint en 2022. Par ailleurs, le rendement des obligations du Trésor américain à 10 ans se situe autour de 4,3 %, ce qui, selon nous, reflète un rajustement des prix et non un mouvement de panique.

Le facteur déterminant en ce moment

Pétrole. Pétrole. Pétrole.

L’ampleur de cette hausse et sa durée détermineront probablement la suite de l’histoire. Cela aura une incidence sur l’inflation, déterminera la prochaine décision de la Fed et, en fin de compte, influera sur la confiance des marchés pour le reste de l’année.

La volatilité persistera tant que la situation restera incertaine. Mais nous ne sommes pas en 2022 : le contexte des taux d’intérêt, le niveau d’inflation et l’orientation de la politique monétaire sont très différents cette fois-ci.

Rendements des indices au 31 mars 2026

Clôture | Mars (%) | Cumul annuel (%) | |

Indice composé S&P/TSX | 32 768,04 | -4,6 | 3,3 |

Indice Dow Jones des valeurs industrielles ($ US) | 46 341,51 | -5,4 | -3,6 |

Indice composite NASDAQ ($ US) | 21 590,63 | -4,8 | -7,1 |

Indice S&P 500 ($ US) | 6 528,52 | -5,1 | -4,6 |

Indice MSCI EAEO ($ US) | 2 838,61 | -10,7 | -1,9 |

Source : Gestion de placements Manuvie, équipe Stratégie des marchés des capitaux, au 31 mars 2026

Aperçu mensuel

3 avril | Emploi aux États-Unis en mars |

8 avril | Procès-verbal de la réunion du FOMC (18 mars) |

9 avril | Revenus et dépenses des ménages américains en février, PIB des États-Unis au quatrième trimestre (estimation définitive) |

10 avril | Emploi au Canada en mars, IPC américain en mars |

15 avril | Commerce de gros et livraisons du secteur manufacturier au Canada en février |

17 avril | Mises en chantier au Canada en mars, opérations sur titres internationaux en février |

20 avril | IPC du Canada en mars, enquête de la Banque du Canada sur les perspectives des entreprises au premier trimestre |

24 avril | Ventes au détail au Canada en février, indice de confiance des consommateurs de l’Université du Michigan aux États-Unis |

29 avril | Décisions de la Banque du Canada et de la Fed concernant les taux directeurs |

30 avril | PIB du Canada en février, PIB des États-Unis au premier trimestre (première estimation) |

Renseignements importants

Les placements comportent des risques, y compris le risque de perte du capital. Les marchés des capitaux sont volatils et peuvent considérablement fluctuer sous l’influence d’événements liés aux sociétés, aux secteurs, à l’économie, à la politique, à la réglementation et aux marchés. Les renseignements fournis ne tiennent pas compte de la convenance des placements, des objectifs de placement, de la situation financière ni des besoins particuliers d’une personne donnée.

Tous les aperçus et commentaires sont de nature générale et ponctuelle. Quoiqu’utiles, ils ne remplacent pas les conseils d’un spécialiste en fiscalité, en placement ou en droit. Il est recommandé aux clients actuels et potentiels de consulter un spécialiste qui évaluera leur situation personnelle. Ni Investissements Manuvie, ni ses sociétés affiliées, ni ses représentants (collectivement, « Investissements Manuvie ») ne fournissent de conseils dans le domaine de la fiscalité, des placements ou du droit.

Ce document est réservé à l’usage exclusif des personnes ayant le droit de le recevoir en vertu des lois et des règlements applicables des territoires de compétence. Les vues exprimées sont celles de l’auteur ou des auteurs et celles-ci peuvent changer sans préavis. Nos équipes chargées des placements peuvent avoir des opinions différentes et, par conséquent, prendre des décisions de placement différentes. Ces opinions ne reflètent pas nécessairement celles d’Investissements Manuvie. Bien que les renseignements et analyses figurant dans ce document aient été compilés ou formulés à l’aide de sources jugées fiables, Investissements Manuvie ne donne aucune garantie quant à leur précision, à leur exactitude, à leur utilité ou à leur exhaustivité et se dégage de toute responsabilité pour toute perte découlant de l’utilisation de ces renseignements ou analyses. Ce document peut comprendre des prévisions ou d’autres énoncés de nature prospective portant sur des événements futurs, des objectifs, des stratégies de gestion ou d’autres prévisions et n’est à jour qu’à la date indiquée. Les renseignements fournis dans ce document, y compris les énoncés concernant les tendances des marchés des capitaux, sont fondés sur la conjoncture, laquelle évolue au fil du temps. Ces renseignements peuvent changer à la suite d’événements ultérieurs touchant les marchés ou pour d’autres motifs. Gestion de placements Manuvie n’est nullement tenue de mettre à jour ces renseignements.

Investissements Manuvie n’assume pas de responsabilité pour quelque perte ou dommage direct ou indirect, ou quelque autre conséquence que pourrait subir quiconque agit sur la foi des renseignements de ce document. Ce document a été produit à titre informatif seulement et ne constitue ni une recommandation, ni un conseil professionnel, ni une offre, ni une invitation à quiconque, de la part d’Investissements Manuvie, relativement à l’achat ou à la vente d’un titre ou à l’adoption d’une approche de placement, non plus qu’il indique une intention d’effectuer une opération dans un fonds ou un compte géré par Investissements Manuvie. Aucune stratégie de placement et aucune technique de gestion des risques ne peut garantir le rendement ni éliminer les risques, peu importe la conjoncture du marché. La diversification et la répartition de l’actif ne sont pas garantes de profits et n’éliminent pas le risque de perte dans quelque marché que ce soit. À moins d’indication contraire, toutes les données proviennent d’Investissements Manuvie. Les rendements passés ne sont pas garants des rendements futurs.

Manuvie, Manuvie & M stylisé, le M stylisé, et Gestion de patrimoine Manuvie sont des marques de commerce de La Compagnie d’Assurance-Vie Manufacturers et sont utilisés par elle, ainsi que par ses sociétés affiliées sous licence.