Pouls du marché: 28 février 2026

Les actions ont connu des résultats mitigés en février, tandis que les obligations se sont bien comportées

Les marchés boursiers ont affiché des résultats mitigés en février. L’indice composé S&P/TSX a connu un mois solide, porté par les actions des secteurs des matériaux et de l’énergie. L’indice MSCI EAEO a également progressé, tandis que les indices boursiers américains ont globalement affiché une tendance à la baisse. Les titres à revenu fixe ont affiché un meilleur rendement dans l’ensemble.

Rendements des indices au 28 février 2026

Clôture | Février (%) | Cumul annuel (%) | |

Indice composé S&P/TSX | 34 339,99 | 7,6 | 8,3 |

Indice Dow Jones des valeurs industrielles ($ US) | 48 977,92 | 0,2 | 1,9 |

Indice composite NASDAQ ($ US) | 22 668,21 | -3,4 | -2,5 |

Indice S&P 500 ($ US) | 6 878,88 | -0,9 | 0,5 |

Indice MSCI EAEO ($ CA) | 3 179,91 | 4,5 | 9,9 |

Source : Gestion de placements Manuvie, équipe Stratégie des marchés des capitaux, au 28 février 2026

Volatilité liée à l’actualité

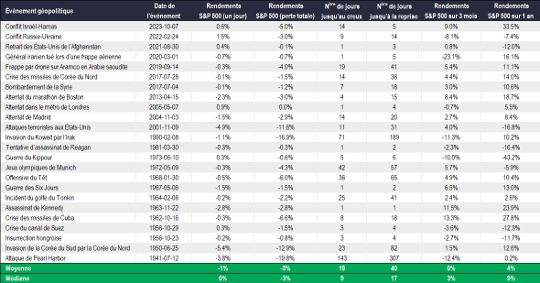

Les événements récents renforcent notre opinion selon laquelle la volatilité des marchés, influencée par l’actualité, devrait se poursuivre tout au long du mois de mars et au-delà, d’autant plus que les tensions géopolitiques au Moyen-Orient demeurent instables et imprévisibles. Avec la participation de multiples acteurs étatiques et non étatiques, il peut être difficile de suivre la situation, en particulier dans un contexte où l’actualité évolue si rapidement.

Face à la plupart des chocs géopolitiques mondiaux, nous nous demandons si l’événement est perturbateur ou destructeur. Historiquement, la grande majorité d’entre eux ont été perturbateurs, provoquant une volatilité temporaire, mais n’ayant causé que des dommages limités à long terme à l’économie ou aux bénéfices des sociétés. Les baisses du marché résultant de tels événements ont tendance à s’inverser une fois que l’incertitude s’est dissipée et que les investisseurs se recentrent sur les données fondamentales.

L’histoire montre que les marchés se redressent souvent rapidement. Au cours d’une grande partie des événements géopolitiques passés, les marchés ont généralement connu une baisse initiale, suivie d’une reprise relativement rapide. En moyenne, par exemple, l’indice S&P 500 a atteint son niveau le plus bas environ 19 jours après le choc initial et s’est complètement redressé pour atteindre le seuil de rentabilité environ 40 jours après l’événement. Ces tendances soulignent une réaction comportementale constante : les investisseurs réduisent initialement leur risque, puis reviennent sur les marchés à mesure que la situation s’éclaircit.

Les réactions à court terme sont plutôt négatives, mais les données historiques montrent que les rendements à terme sur un an ont souvent été positifs, même si les rendements passés ne préjugent pas nécessairement des résultats futurs. Au cours des trois premiers mois, les marchés ont souvent affiché une volatilité accrue et des rendements légèrement négatifs, alors que l’incertitude atteignait son paroxysme. Cependant, les données historiques indiquent que les rendements sur 12 mois suivant des événements géopolitiques ont habituellement été positifs, sauf dans les cas où l’événement coïncidait avec – ou déclenchait – un véritable changement dans les données fondamentales, tel qu’une récession économique.

En d’autres termes, les marchés ne souffrent généralement pas des événements géopolitiques eux-mêmes, mais plutôt lorsque la géopolitique coïncide parfois avec une détérioration macroéconomique, bien que cela ne soit pas garanti.

La situation géopolitique mondiale reste extrêmement instable, avec des dynamiques qui évoluent souvent d’heure en heure. La plupart des facteurs à l’origine de la récente volatilité des marchés échappent au contrôle des investisseurs. Ce qui relève de notre contrôle – et sur quoi nous concentrons principalement nos efforts – consiste à veiller à ce que les portefeuilles soient correctement structurés afin de pouvoir faire face à un large éventail de scénarios économiques et boursiers potentiels.

Les événements géopolitiques ont toujours eu une incidence à court terme sur les marchés

Sources : Bloomberg et Gestion de placements Manuvie, équipe Stratégie des marchés des capitaux, au 28 février 2026

Que peut signifier la hausse des prix du pétrole pour l’économie et les marchés américains?

Le pétrole est souvent au cœur des risques géopolitiques accrus, en particulier lorsque ces risques proviennent du Moyen-Orient. Sur le plan économique, la hausse des prix du pétrole est une mauvaise nouvelle dans presque tous les domaines (mais son incidence s’est atténuée au fil des ans). Cela peut entraîner une augmentation des coûts pour les consommateurs, en particulier ceux dont les revenus sont les plus faibles, qui consacrent une part plus importante de leurs dépenses à l’essence. Cela dit, la dépendance économique vis-à-vis du pétrole a considérablement diminué au fil des ans grâce aux innovations technologiques (véhicules électriques). L’autre élément est que cela peut entraîner des pressions inflationnistes, qui entraînent ensuite une hausse des taux des banques centrales.

La désinflation observée ces dernières années a été favorisée par la baisse des prix du pétrole, de sorte que des prix élevés du pétrole et du gaz risqueraient de freiner dans une certaine mesure les pressions désinflationnistes. Dans l’ensemble, les implications économiques sont relativement limitées, mais l’incertitude croissante liée aux risques géopolitiques peut entraîner une détérioration du climat économique. Curieusement, le moral des consommateurs américains est déjà relativement négatif, mais la confiance qui règne sur le marché est aussi positive que jamais (si l’on en juge par les valorisations et la rotation cyclique des actions). En fin de compte, les répercussions sur le marché ont tendance à être de courte durée.

Aperçu mensuel

6 mars | Emploi aux États-Unis en février |

11 mars | IPC aux États-Unis en février |

13 mars | Emploi au Canada en février |

16 mars | IPC au Canada en février, mises en chantier |

18 mars | Annonce du taux de la Banque du Canada |

31 mars | PIB du Canada en janvier |

Renseignements importants

Les placements comportent des risques, y compris le risque de perte du capital. Les marchés des capitaux sont volatils et peuvent considérablement fluctuer sous l’influence d’événements liés aux sociétés, aux secteurs, à l’économie, à la politique, à la réglementation et aux marchés. Les renseignements fournis ne tiennent pas compte de la convenance des placements, des objectifs de placement, de la situation financière ni des besoins particuliers d’une personne donnée.

Tous les aperçus et commentaires sont de nature générale et ponctuelle. Quoiqu’utiles, ils ne remplacent pas les conseils d’un spécialiste en fiscalité, en placement ou en droit. Il est recommandé aux clients actuels et potentiels de consulter un spécialiste qui évaluera leur situation personnelle. Ni Investissements Manuvie, ni ses sociétés affiliées, ni ses représentants (collectivement, « Investissements Manuvie ») ne fournissent de conseils dans le domaine de la fiscalité, des placements ou du droit.

Ce document est réservé à l’usage exclusif des personnes ayant le droit de le recevoir en vertu des lois et des règlements applicables des territoires de compétence. Les vues exprimées sont celles de l’auteur ou des auteurs et celles-ci peuvent changer sans préavis. Nos équipes chargées des placements peuvent avoir des opinions différentes et, par conséquent, prendre des décisions de placement différentes. Ces opinions ne reflètent pas nécessairement celles d’Investissements Manuvie. Bien que les renseignements et analyses figurant dans ce document aient été compilés ou formulés à l’aide de sources jugées fiables, Investissements Manuvie ne donne aucune garantie quant à leur précision, à leur exactitude, à leur utilité ou à leur exhaustivité et se dégage de toute responsabilité pour toute perte découlant de l’utilisation de ces renseignements ou analyses. Ce document peut comprendre des prévisions ou d’autres énoncés de nature prospective portant sur des événements futurs, des objectifs, des stratégies de gestion ou d’autres prévisions et n’est à jour qu’à la date indiquée. Les renseignements fournis dans ce document, y compris les énoncés concernant les tendances des marchés des capitaux, sont fondés sur la conjoncture, laquelle évolue au fil du temps. Ces renseignements peuvent changer à la suite d’événements ultérieurs touchant les marchés ou pour d’autres motifs. Gestion de placements Manuvie n’est nullement tenue de mettre à jour ces renseignements.

Investissements Manuvie n’assume pas de responsabilité pour quelque perte ou dommage direct ou indirect, ou quelque autre conséquence que pourrait subir quiconque agit sur la foi des renseignements de ce document. Ce document a été produit à titre informatif seulement et ne constitue ni une recommandation, ni un conseil professionnel, ni une offre, ni une invitation à quiconque, de la part d’Investissements Manuvie, relativement à l’achat ou à la vente d’un titre ou à l’adoption d’une approche de placement, non plus qu’il indique une intention d’effectuer une opération dans un fonds ou un compte géré par Investissements Manuvie. Aucune stratégie de placement et aucune technique de gestion des risques ne peut garantir le rendement ni éliminer les risques, peu importe la conjoncture du marché. La diversification et la répartition de l’actif ne sont pas garantes de profits et n’éliminent pas le risque de perte dans quelque marché que ce soit. À moins d’indication contraire, toutes les données proviennent d’Investissements Manuvie. Les rendements passés ne sont pas garants des rendements futurs.

Manuvie, Manuvie & M stylisé, le M stylisé, Gestion de patrimoine Manuvie et Mieux vous attend sont des marques de commerce de La Compagnie d’Assurance-Vie Manufacturers et sont utilisés par elle, ainsi que par ses sociétés affiliées sous licence.